Nic 16 Resumen

Nic 16 Resumen Propiedad Planta Y Equipo Contador Profesional

Nic 16 Youtube

Que Es La Nic 16 Contador Profesional

Nic 16 Propiedad Planta Y Equipo Teoria Resumen Nic16 Youtube

Resumen Tecnico De La Nic 16 Pdf Depreciacion Contabilidad

Diapositivas Nic 16 Propiedad Planta Y Equipo By Firma Tcs Issuu

INTRUMENTOS FINANCIEROS LA NIC 39 INTEGRANTES.

Nic 16 resumen. A NIC 17 Arrendamientos b CINIIF 4 Determinación de si un Acuerdo contiene un Arrendamiento c SIC-15 Arrendamientos OperativosIncentivos y d SIC-27 IN4 El. Para conocer los requisitos completos se debe hacer referencia a las Normas Internacionales de Información Financiera. Resumen Nic 16 Download Download Resumen Nic 16 Type.

Una de ellas es la NIC N 16 que nos dice cómo debemos realizar el tratamiento contable de las propiedades planta y equipo de una empresa. Summary - Resumen ejecutivo nic 34. Summary - Resumen nia 250.

Created Date 10272019 53147 PM. Distinción tiene consecuencias porque la NIC 8 Políticas Contables Cambios en las Estimaciones Contables y Errores contiene requerimientos diferentes sobre la forma de contabilizar los cambios en políticas contables y en estimaciones contables. No se aplica a todos los activos.

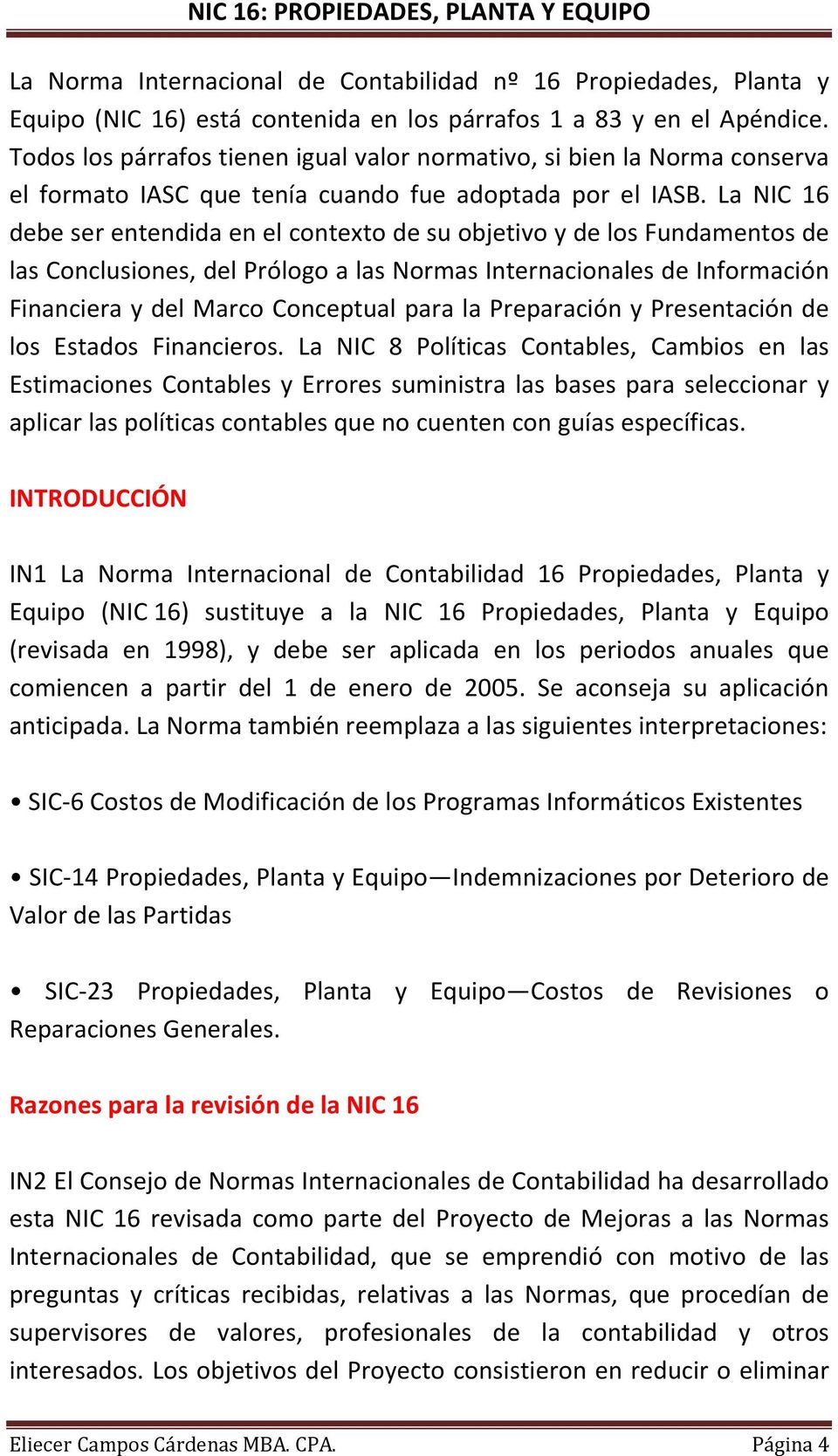

Se aplica a la contabilización de propiedad planta yNIC 16 fue aprobada en equipo salvo cuando otra marzo 1982 norma internacional exija o permita tratamiento contable diferente. En este artículo se describirá un resumen técnico de la NIC 16 Norma Internacional de Contabilidad N 16 que lleva como título Propiedad Planta y Equipo. Norma Internacional de Contabilidad Nº 16ResumenAspectos básicos sobre el reconocimiento de una propiedad planta y equipo.

O el modelo de la revaluación. Instrumento financiero Activo financiero Pasivo financiero Derivados Reconocimiento y Baja de Instrumentos financieros Medicin de Instrumentos Financieros Revelacin y Presentacin Medicin de Moneda Extranjera y Cobertura de. Sumario RESUMEN NIC 16.

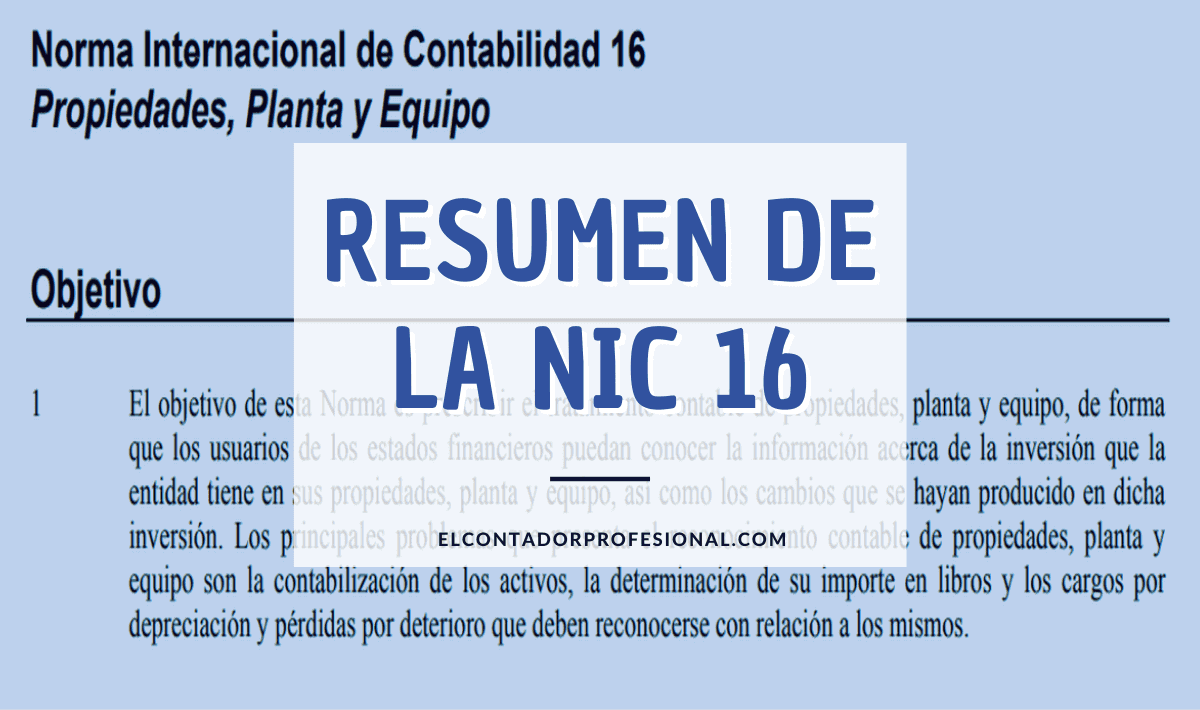

NIC 16 Propiedades Planta y EquipoEl objetivo de esta Norma es prescribir el tratamiento contable de propiedades plantay equipo de forma que los usuarios de los estados financieros puedan conocer lainformación acerca de la inversión que la entidad tiene en sus propiedades planta yequipo así como los cambios que se. Show more Summary 425. Establecer los principios para el reconocimiento inicial y la contabilización posterior del inmovilizado material.

Nic 16 Resumen Casos Practicos Youtube

Objetivo De La Nic 16 Propiedades Planta Pdf Depreciacion Normas Internacionales De Informacion Financiera

Material Exposiciones Niif 2015 Nic 16 Propiedad Planta Y Equipo

Nic 16 Pdf Depreciacion Contabilidad

Nic 16 Propieda Planta Y Equipo By Desarrollo Contable Issuu

Nic 16 Distribucion A Estudiar Pdf Depreciacion Normas Internacionales De Informacion Financiera

Nic 16 Propiedades Planta Y Equipo Pdf Descargar Libre

Nic 16 Propiedades Planta Y Equipo Pdf Descargar Libre

Nic 16 Pdf Normas Internacionales De Informacion Financiera Depreciacion

Nic 16 Parte B

5 14891 17380 Pdf Nic 16 Pdf Depreciacion Amortizacion Negocio

Nic 16 Ejercicios Pdf Arrendamiento Depreciacion

Nic 16 Vs Nic 38 Pdf Amortizacion Negocio Depreciacion